Il 10 luglio 2020 l’Agenzia delle Entrate ha emanato un provvedimento che regola le modalità di fruizione del credito di imposta per spese di sanificazione ed adeguamento locali.

In breve

- Credito di imposta previsto dagli articoli 120 e 125 del D.L. 34/2020 (Decreto Rilancio)

- Il credito di cui all’articolo 120 spetta solo ad alcune categorie di soggetti

- Il credito di cui all’articolo 125 spetta a qualunque soggetto titolare di partita IVA

- È necessario presentare una comunicazione all’Agenzia delle Entrate

- Il bonus previsto è pari al 60% delle spese sostenute, nei limiti di spesa previsti

Il D.L. 34/2020 (Decreto Rilancio) prevede 2 crediti di imposta rispettivamente per adeguamento dei luoghi di lavoro (articolo 120) e per spese di sanificazione (articolo 125). In data 10.07.2020 il Direttore dell’Agenzia delle Entrate ha emanato un provvedimento recante disposizioni per la fruizione di entrambi i crediti di imposta. Il testo del provvedimento, il modello di comunicazione e le relative istruzioni possono essere reperiti sul sito dell’Agenzia delle Entrate (clicca qui per il link diretto).

Il credito di imposta di cui all’articolo 120 può essere richiesto soltanto da soggetti esercenti attività in determinati settori individuati da specifici codici ATECO (ad esempio alberghi, mense, gelaterie, Bar e altri esercizi simili senza cucina, musei, teatri). Il credito è pari al 60% delle spese sostenute nel 2020, fino ad un limite di 80 mila euro, per la realizzazione degli interventi richiesti dalle prescrizioni sanitarie e dalle misure di contenimento contro la diffusione da COVID-19.

Ad esempio, possono essere agevolati i seguenti interventi:

- Interventi di rifacimento di spogliatoi e mense

- Interventi per la realizzazione di spazi comuni e ingressi, di spazi medici

- Acquisto di apparecchiature per il controllo della temperatura dei dipendenti e degli utenti

- Acquisto di arredi di sicurezza

Il credito di imposta di cui all’articolo 125, invece, può essere richiesto da qualsiasi titolare di partita IVA senza limitazione al settore di attività.

Le spese ammissibili al credito di imposta sono le seguenti:

- la sanificazione degli ambienti nei quali è esercitata l’attività lavorativa e istituzionale e degli strumenti utilizzati nell’ambito di tali attività;

- l’acquisto di dispositivi di protezione individuale, quali mascherine, guanti, visiere e occhiali protettivi, tute di protezione e calzari, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea;

- l’acquisto di prodotti detergenti e disinfettanti;

- l’acquisto di dispositivi di sicurezza diversi da quelli di cui alla lettera b), quali termometri, termoscanner, tappeti e vaschette decontaminanti e igienizzanti, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea, ivi incluse le eventuali spese di installazione;

- l’acquisto di dispostivi atti a garantire la distanza di sicurezza interpersonale, quali barriere e pannelli protettivi, ivi incluse le eventuali spese di installazione.

Ai fini della fruizione del credito, è previsto il seguente iter operativo:

- Entro il 07.09.2020 per le spese di cui all’articolo 125 (entro il 30.11.2020 per le spese di cui all’articolo 120) invio di una comunicazione all’Agenzia delle Entrate riportante le spese sostenute e quelle da sostenere in previsione fino al 31.12.2020;

- Successiva emanazione di un provvedimento da parte del Direttore dell’Agenzia delle Entrate che comunicherà l’effettiva percentuale di fruibilità del credito, tenuto conto del tetto massimo di spesa stanziato pari a 200 milioni;

- Fruizione del credito di imposta in compensazione.

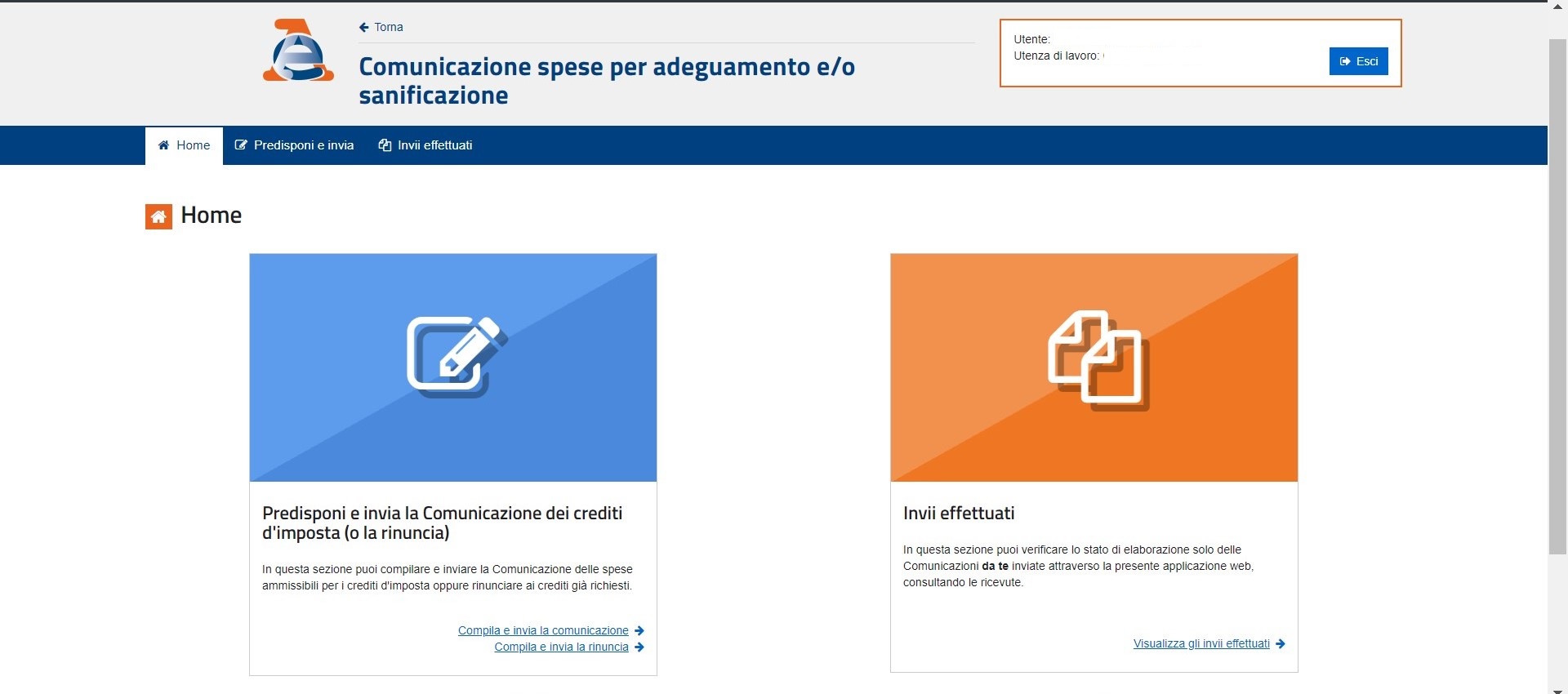

La comunicazione all’Agenzia delle Entrate può essere inviata per il tramite di un professionista abilitato oppure attraverso il proprio cassetto fiscale (clicca qui per seguire il percorso di cui alle immagini).

Il provvedimento del Direttore dell’Agenzia delle Entrate chiarisce numerosi dubbi sulla norma e sulle spese oggetto di credito di imposta. Tuttavia, rimangono inevase alcune criticità operative legate ad esempio al settore medico. I medici, infatti, non detraggono l’IVA sugli acquisti agevolabili di cui all’articolo 125 del Decreto Rilancio. Non è chiaro se la comunicazione (ed il susseguente importo agevolabile) debba contenere indicazione solo dell’imponibile o anche dell’IVA non detratta.

AGGIORNAMENTO

Leggi anche “Credito di imposta per spese di sanificazione pari al 15,6423%” del 15.09.2020.